signent le \"Patent Prosecution Highway\" (PPH).")

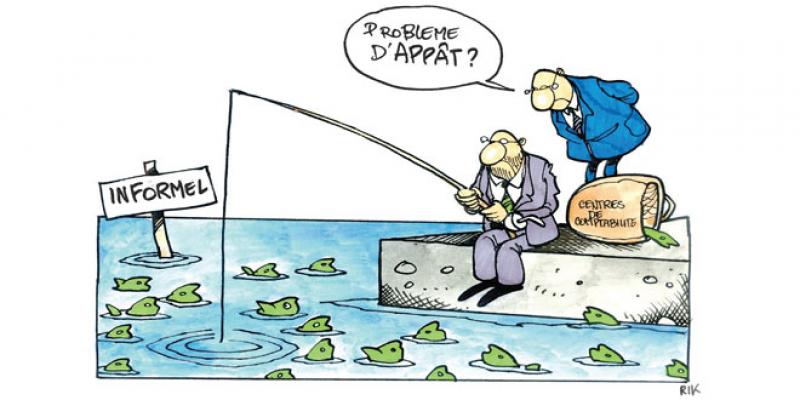

Une fiscalité sur-mesure pour les TPE et métiers de proximité

Mohamadi Rachdi El Yacoubi, président de l’Organisation professionnelle des Comptables agréés du Maroc: «La consécration de l’imposition selon le revenu global a pour corollaire la suppression des impôts libératoires et un retour vers l’équité fiscale»